Банк как центр

экосистемы МСБ

Предложение к рассмотрению о возможной модели

расширения роли банка за рамки финансового провайдера.

Содержание

Структурные ограничения, с которыми сегодня сталкиваются банки в работе с сегментом МСБ.

Видимость банка

сегодня ограничена.

Кредитные решения по сегменту МСБ опираются преимущественно на залоги и личные поручительства - поскольку денежные потоки, оборачиваемость и сезонность бизнеса клиента остаются вне поля зрения банка.

Что банк видит

- Транзакции по эквайрингу

- Остатки на расчётных счетах

- История погашения кредитов

Что банк не видит

- Структура дневной выручки

- Состояние и оборачиваемость склада

- Поведение повторных покупателей

- Цикл денежного оборота

- Эффективность маркетинговых каналов

В результате значительная часть жизнеспособного МСБ остаётся вне доступа к оборотному финансированию.

Со стороны клиента позицию банка

постепенно занимают маркетплейсы.

В Центральной Азии и СНГ платформы потребительского типа (Kaspi, Uzum, Wildberries, Ozon) последовательно встраивают в свой контур платежи, программы лояльности, потребительское кредитование и ряд иных банковских функций.

При сохранении этой тенденции роль банка в цепочке создания ценности может сократиться до платёжного рельса в чужой экосистеме.

Прецеденты в других юрисдикциях и положение Узбекистана.

Подобные конфигурации уже работают.

Краткий обзор аналогичных моделей в других юрисдикциях.

В Узбекистане окно возможностей

представляется ограниченным.

Uzum уже формирует потребительскую экосистему. По достижении критической массы сетевого эффекта вытеснить такого игрока становится крайне сложно, что подтверждается опытом региона.

Ориентировочное окно для формирования банк-ориентированной альтернативы. Кто первым агрегирует операционные данные МСБ - во многом определит конфигурацию рынка на ближайшие 5–10 лет.

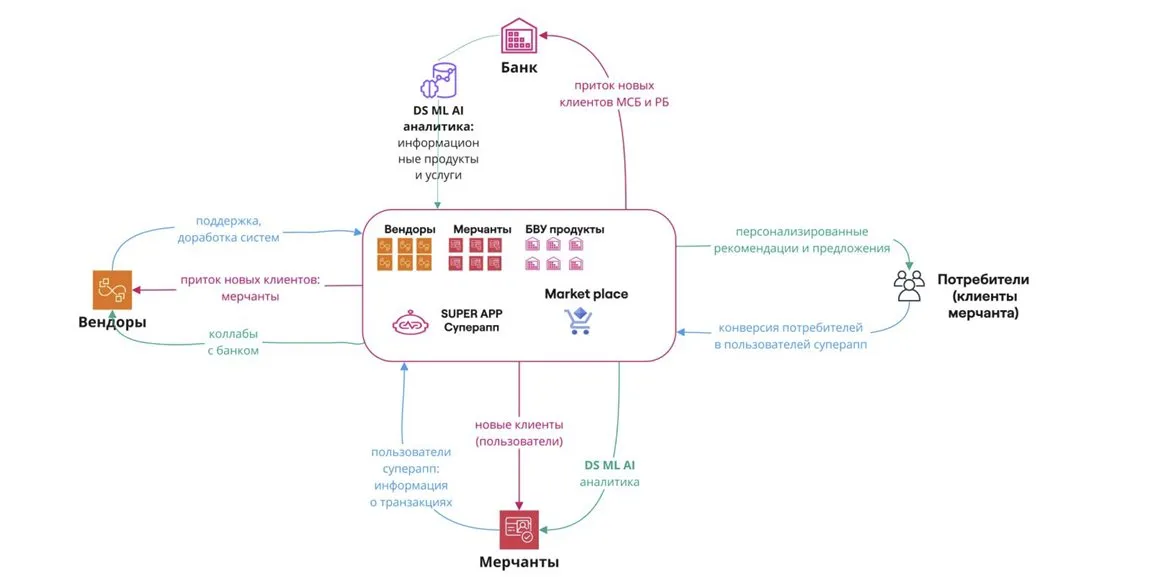

Конфигурация экосистемы, в которой банк выступает центральным узлом.

Вендоры получают канал дистрибуции и сниженную стоимость привлечения клиента. Мерчанты - субсидированный доступ к инструментам уровня enterprise и предиктивной аналитике. Банк - структурированный поток операционных данных по каждому подключённому бизнесу.

Пять участников. Один центр.

Банк выступает узлом, через который выстраиваются отношения остальных сторон.

Полная схема взаимодействия.

Оригинальная схема из исходного меморандума с детализацией потоков между всеми участниками.

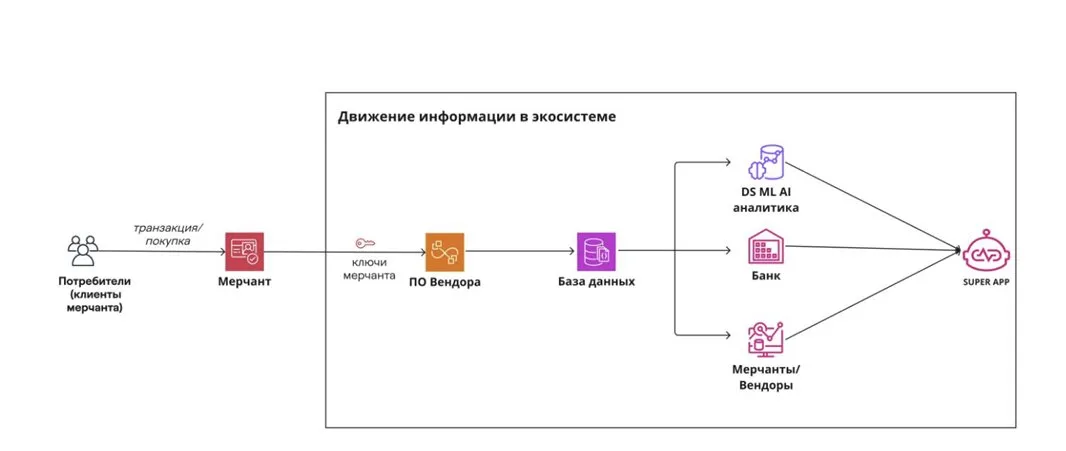

Принципиальная схема

информационного потока.

Движение информации в экосистеме.

Оригинальная схема информационного потока - от транзакции потребителя через ПО вендора и базу данных к аналитике, банку и супер-аппу.

Качественное изменение

видимости бизнеса клиента.

Сравнение объёма информации по одному мерчанту.

Текущая модель

- Транзакции по эквайрингу

- Остатки на расчётных счетах

- История погашения кредитов

Экосистемная модель

- Дневная выручка и её структура

- Состояние и оборачиваемость склада

- Клиентская база и поведение повторных покупателей

- Цикл денежного оборота

- Сезонные паттерны

- Эффективность маркетинговых каналов

Четыре направления эффекта, взаимно усиливающих друг друга.

Четыре направления эффекта.

Эффекты не складываются - они взаимно усиливают друг друга.

Кредитование МСБ

Полная видимость P&L открывает оборотное финансирование и предиктивный кредит при пониженном уровне риска.

Сетевой эффект

Каждый подключённый мерчант приводит розничных клиентов; растущая база клиентов привлекает следующих мерчантов.

Структурное удержание

POS, склад, CRM, маркетинг и кредитование в едином контуре формируют высокие издержки переключения.

Защита позиции банка

Снижение риска вытеснения банка маркетплейсами на роль платёжного рельса.

Видимость данных переопределяет

экономику кредитования.

При наличии операционных данных мерчанта банк получает возможность предлагать оборотное финансирование, овердрафты и предсказывать кассовые разрывы заблаговременно - без необходимости опираться исключительно на залоговое обеспечение.

Двусторонний сетевой эффект.

Каждый подключённый мерчант приводит в супер-апп своих розничных клиентов; растущая база клиентов делает платформу более привлекательной для следующих мерчантов.

От финансовой услуги —

к операционной инфраструктуре.

Когда POS, складской учёт, CRM, маркетинговый контур и кредитование мерчанта проходят через единую платформу банка, переход к альтернативному поставщику требует пересборки всей операционной модели бизнеса.

POS

Склад

CRM

Маркетинг

Кредит

Что получает каждая сторона.

Сбалансированная оценка выгоды и издержек по каждому участнику.

| Участник | Выгода | Издержки и ограничения |

|---|---|---|

| Банк | Информационный ров · рост и качество кредитного портфеля · новые потоки доходов · защитная позиция | Существенный capex · компетенции вне профильной деятельности |

| Мерчанты (МСБ) | Доступ к инструментам уровня enterprise по сниженной цене · поток клиентов из супер-аппа · упрощённый доступ к кредиту | Передача операционных данных третьей стороне · зависимость от платформы |

| Вендоры | Снижение стоимости привлечения клиента · совместная разработка продукта | Риск дезинтермедиации в долгосрочной перспективе |

| Розничные клиенты | Персонализация · единая программа лояльности · удобство | Кросс-платформенное использование данных |

| B2B-сервисы | Канал дистрибуции | Стандартизация условий · давление на тарифы |

В долгосрочной перспективе наибольшие издержки несут вендоры - этот вопрос требует отдельной проработки в части устойчивости партнёрской модели.

Распределение выгод и затрат.

Детальное представление по трём ключевым участникам - вендоры, банк, мерчанты. Зелёные отметки - выгоды, красные - затраты и инвестиции.

Риски, которые требуют отдельной проработки до принятия решения о реализации.

Пять рисков, требующих

отдельной проработки.

Стратегическая логика модели представляется обоснованной. Реализация связана с рядом существенных рисков, которые мы считаем правильным обозначить открыто.

Дезинтермедиация вендоров

Сильные POS/CRM-вендоры могут отказаться от участия, оценив долгосрочные риски потери позиции - что снизит качество партнёрской базы.

Антимонопольные и дата-ограничения

Совмещение функций кредитора, держателя данных конкурентов, оператора маркетплейса и владельца клиентских отношений требует проработки совместно с регулятором.

Сложность исполнения

Модель требует одновременной компетенции в шести существенно различных дисциплинах - от SaaS-партнёрств до маркетплейс-операций.

Экономика холодного старта

Модель достигает устойчивости только при определённом масштабе. Требуется количественная оценка стартовых субсидий и периода выхода на самоокупаемость.

Готовность МСБ платить за аналитику

Подписочная монетизация аналитики - наиболее уязвимое допущение в текущей модели. Square и Ant в своё время предоставляли аналитику бесплатно, монетизируясь через кредитный продукт.

Основной вывод и предложение по дальнейшим шагам.

Это не запуск отдельного продукта.

С учётом темпов формирования потребительской экосистемы Uzum, принципиальный ответ на этот вопрос представляется целесообразным в горизонте ближайших 18–24 месяцев.

Готовы к более детальной проработке.

Мы готовы вернуться с углублённым разбором по любому из направлений, которое представляет интерес:

Экономика партнёрства с вендорами

Условия подключения, защита от дезинтермедиации.

Юнит-экономика кредитования МСБ

Оценка эффекта на качество и объём портфеля.

Сравнительный анализ

Подробный разбор моделей Uzum и Kaspi применительно к контексту.

Дорожная карта запуска

Последовательность ввода с учётом холодного старта.